2017년 10월부터 6년째 이어 온 데일리펀딩 투자,

손실 한 번 없었던, 호감 가는 플랫폼이에요

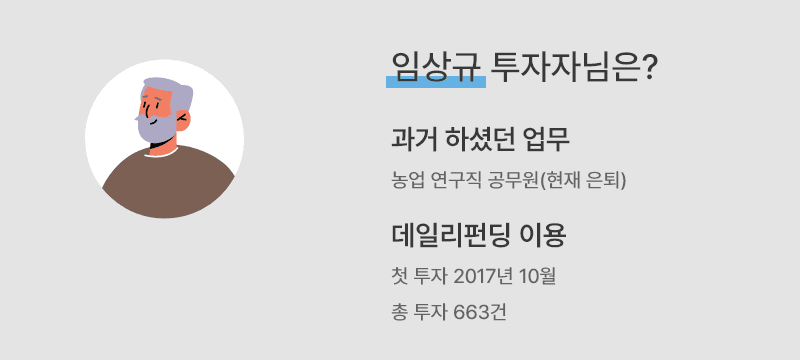

임상규 투자자님은 젊은 시절 농업 연구직 공무원으로서 인공위성에서 촬영한 토양을 분석하는 일을 주로 했습니다. 청춘을 바쳐 32년이라는 세월을 보내고 2008년에 은퇴했죠. P2P금융이 국내에 처음 도입되고 2년이 지난 때인데요. 노후 생활을 위해 은행보다 금리가 훨씬 높은 P2P금융에 투자하기 시작했다고 합니다. 물론 온라인투자연계금융업이 법제화되기 한참 전이라 모두 좋은 결과로 이어지진 않았지만, 오래도록 신뢰를 쌓아 온 플랫폼도 존재합니다.

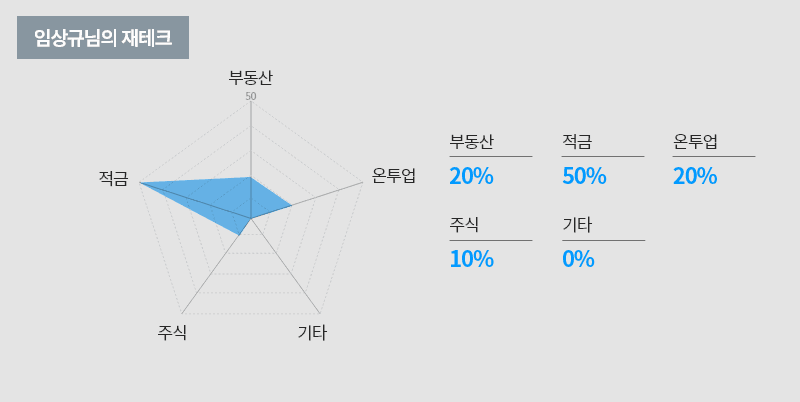

Q. 현재 자산 관리를 어떻게 하시나요?

만 65세 이상이 비과세종합저축에 가입하면 5,000만 원까지는 세금을 내지 않아요. 아내와 각각 5,000만 원은 비과세 예금 상품에 넣어 두고 나머지는 부동산이나 주식, 온라인투자연계금융업에 투자해요. 퇴직하기 전에는 저축, 증권사 투자를 주로 했는데 퇴직 후에는 여러 투자 유혹이 많았어요. 잘 모르고 투자하다 원금을 잃은 경우도 왕왕 있었죠. 은행보다 수익이 좋은 P2P금융도 그중의 하나예요. 그러다 보니 요즘은 제도권으로 들어온 곳 중 연체가 발생하지 않았던, 확실히 보장된 회사에서만 투자해요.

Q. 데일리펀딩에 주로 투자하는 상품은 무엇인가요?

비교적 투자 기간이 짧고 다른 상품보다 이율이 높은 중소기업 운영자금 상품에 투자해요. 보통 투자 기간이 2~6개월로 나오는데, 주로 6개월 상품에 투자해요. 데일리펀딩 투자는 한 번도 손실을 본 적 없어 호감이 가죠.

Q. 다른 온라인투자연계금융업 플랫폼과 비교할 때 데일리펀딩의 장단점은 무엇인가요?

데일리펀딩 금융 상품은 믿고 투자할 만하다는 생각이 들어요. 앱으로 확인해 보니 2017년 10월 18일에 데일리펀딩 상품에 처음으로 투자했다고 나오던데, 그때부터 지금까지 원금 상환도 잘되고 이자도 꼬박꼬박 들어와요. 노후를 보내야 하는데 자금이 날아가 버리면 골치 아프잖아요. 데일리펀딩 투자는 걱정이 덜해요.