출처 : 네이버 금융(그래프 기준일 5월 4일)

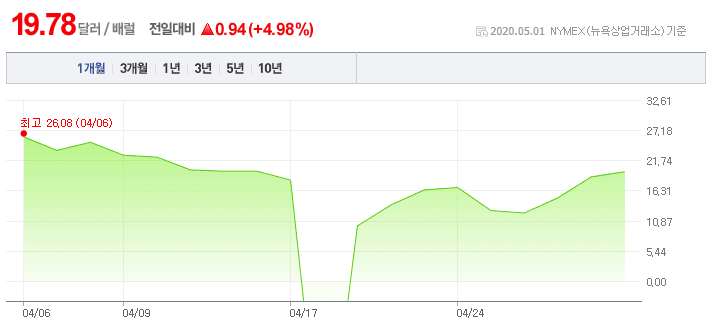

지난 4월 20일 뉴욕상업거래소(NYMEX)에서 서부 텍사스산 원유(WTI)가 배럴당 -$37.63에 거래를 마친 사상 초유의 사태가 벌어졌다. 원유 1배럴을 사면 되레 $37를 주겠다는 것이다. 유가가 마이너스를 기록한 것은 1983년 원유선물 거래가 시작된 이후 처음이다. -$37.63이라는 수치 자체도 기록적이지만, 같은 날 장중에는 최저 -$40.32까지 폭락하는 기이한 현상까지 보였다.

도대체 원유시장에는 무슨 일이 있었던 것일까. 유가가 폭락하다 못해 마이너스까지 기록한 현상을 이해하기 위해서는 범세계적인 시각으로 원유의 수요와 공급, 그리고 원유 자체가 가진 본연의 특성을 조명해볼 필요가 있다.

Nobody Want

최근 코로나19 사태로 세계 최대 원유 수입국인 중국을 비롯한 대다수 국가의 원유 수요가 급감했다. 강력한 국내외 이동제한으로 자동차, 항공, 선박 등 연료 소비의 상당부분을 차지하는 운송산업이 침체된 데다 코로나 펜데믹(세계적 유행) 공포의 확산으로 가계경제마저 위축됐다.

수출입 의존도가 높은 국내경제의 코로나 타격은 꽤나 직설적이다. 글로벌 수입 수요가 감소한 탓에 국내 주력 수출상품인 반도체, 석유제품, 선박 등의 품목이 모두 수출 마이너스 실적을 기록하며 지난 4월 무역수지가 99개월만에 적자로 돌아섰다. 사회적 거리두기, 봉쇄정책 등 코로나19를 대처하기 위한 각국의 필사적인 노력이 한참인 가운데, 문화적인 현상이든 강제적인 조치이든 결과적으로 세계는 원유 소비량을 줄였다. 수요가 완벽히 통제된 시장에서 우리의 상식은 원유 생산(공급)량을 줄여 수요를 견인할 최적의 시장가격을 형성하리라 기대했다. 공급을 통제하는 것만큼 수요의 금단현상을 해소하는 손쉬운 방법이 없기 때문이다.