어려웠던 코로나19 시기 때 닥친 또 다른 위기

안정성을 우선으로 투자하게 된 변곡점

20대부터 70대 이상의 시니어까지 다양한 연령층의 고객과 소통하는 이헌진 투자자님은 출근 후 퇴근하기 전까지 줄곧 헤드폰을 끼고 있어요. 고객의 불편 사항을 들어주고 해결하는가 하면, 고객이 이탈하지 않도록 더 나은 제안을 하기도 해요. 고객과 상담하는 모습이 전문가다운 그이지만, 코로나19로 힘든 시기를 보내면서 미래에 대한 불안감도 커졌다고 해요. 이헌진 투자자님은 한 치 앞도 알기 어려운 노후에 대비하려 꾸준히 재테크해요.

Q. 안녕하세요. 투자자님은 어떤 일을 하시나요?

LG전자 자회사에서 제품 렌탈 상담 업무를 하고 있어요. 고객이 제품을 렌탈해 사용하다가 불편한 점이 생길 때 전화로 대화하면서 해결해 드리고, 더 좋은 제품을 제안하는 상담을 주로 해요. 하루에 보통 70~80건의 전화 상담을 하는데, 그 시간만 4시간에서 5시간 정도 되네요. 다만 시니어 고객이 굉장히 많다 보니 계약 사항 같은 건 전화로 안내하거나 설명하기가 쉽지 않거든요. 그럴 땐 고객이 최대한 잘 이해할 수 있도록 차근차근 설명드리곤 해요.

Q. 투자할 여력도 없을 것 같아요. 평소 어떻게 투자하시나요?

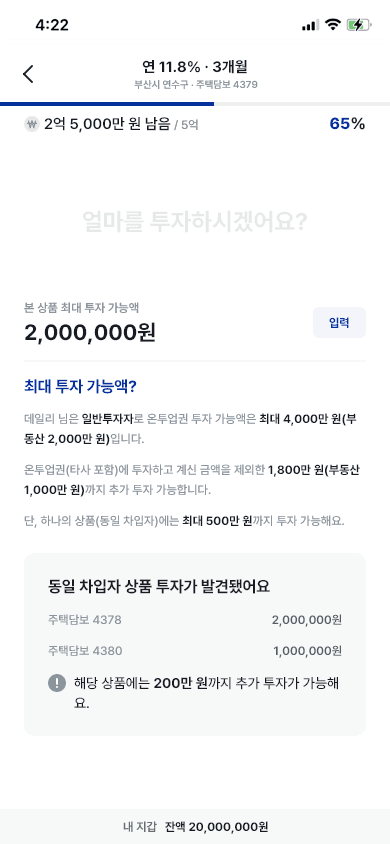

아무리 바빠도 잠깐만 짬을 내면 쉽게 투자가 가능해요. 특히 데일리펀딩 투자는 상품 오픈 소식을 카카오톡플러스친구 알림이나 앱 푸시로 알려 주잖아요. 그때 바로 접속해서 투자해요. 시간적 여유가 되지 않아 실시간으로 지켜봐야 하는 주식은 다른 재테크 수단에 비해 적은 비중으로 하죠.

리스크를 최소화하는 게 중요하니 시간이 날 때는 은행에 찾아가 상담받기도 해요. 요즘에는 채권 투자도 준비 중인데, 회사의 재무제표를 꼭 확인해 보고 안정적이고 지속적으로 수익을 낼 만한 곳인지 판단 내려요.

Q. 투자자님은 어떤 전략으로 자산을 관리하시는지 궁금해요.

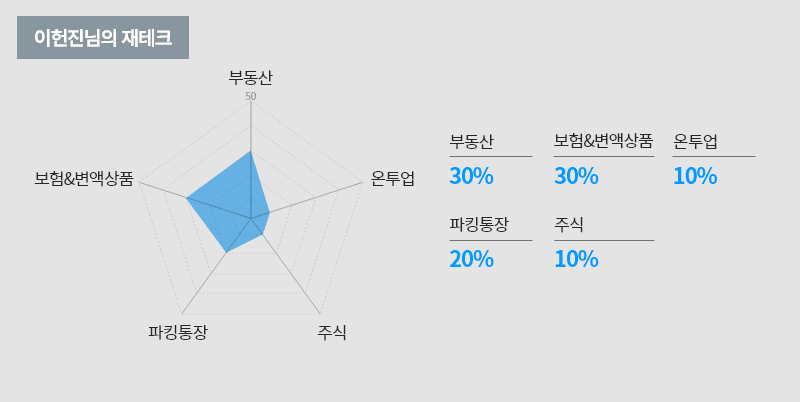

노후에 관심이 많은 편이에요. 안정적으로 투자하려다 보니 기본적으로 보험 상품과 변액 상품에 중점을 두죠. 데일리펀딩 투자도 매월 꾸준히 상환되고 연체가 없어서 안정적이라고 판단해 비중을 높였어요. 8~9년 전 집을 구입해 부동산 대출 상환에 30% 정도 자금을 투자하는데, 이건 앞으로 30년 남았네요.