2024년, 투자자님은 어떤 기준으로 데일리펀딩 상품을 선택하셨나요? 데일리펀딩은 투자자님이 유동성을 확보하고 수익률도 챙기시도록 상품을 확대해 왔는데요. 유동성과 수익률, 이 두 가지를 기준으로 2024년에 데일리펀딩 상품이 어떤 투자자님께 사랑받았는지 살펴봤습니다.

초단기&단기 상품, 30대 투자자가 평균 38.4회 재투자

빨리 상환 받아 재투자하면 복리 효과 커지니까

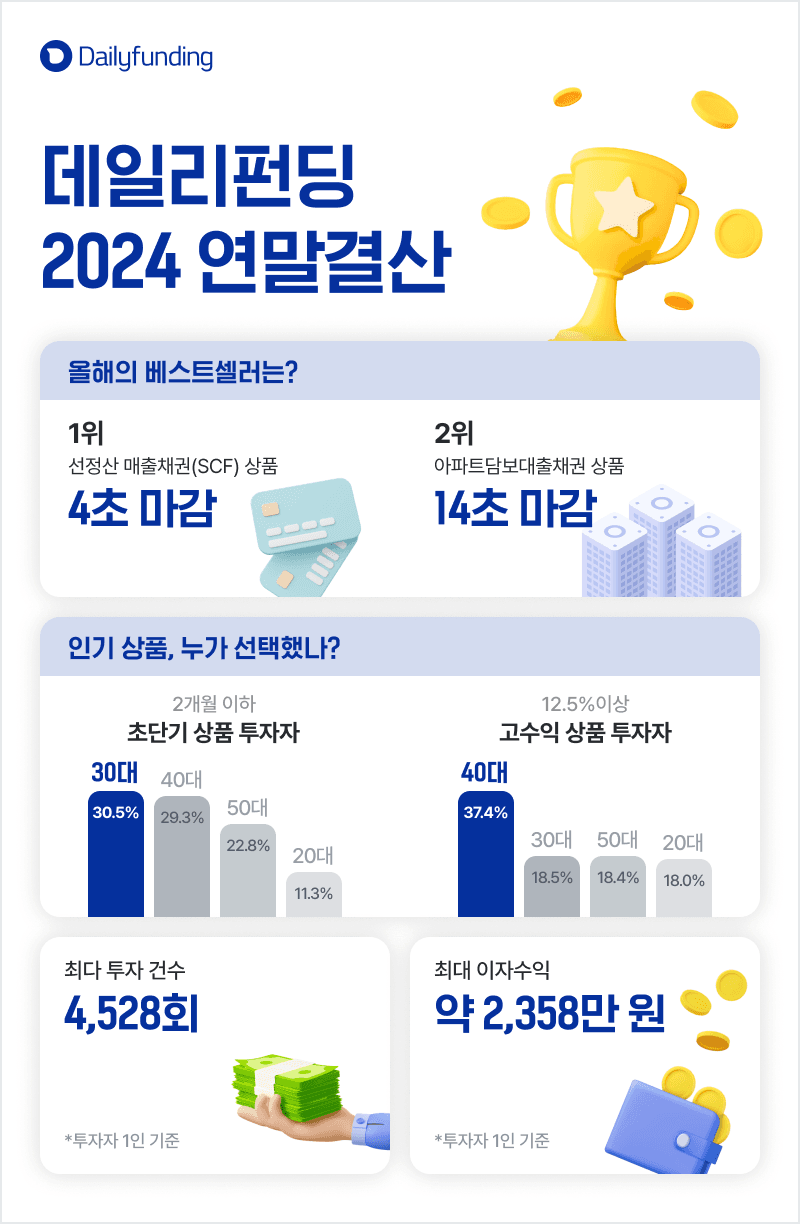

데일리펀딩이 가장 많이 출시한 상품은 투자 기간이 2~24일인 선정산 매출채권(SCF) 상품입니다. 이 상품은 2일, 3일, 5일, 15일 등 투자 기간이 매우 다양했는데요. 연 8%의 이자를 조금 더 챙기시도록 11월부터 투자 기간을 24일로 변경해 운영 중입니다. 그 덕에 SCF 상품은 인기몰이를 해 최단 4초 만에 투자 마감되기도 했습니다. 11월 초에 가장 빨랐던 투자 마감 시간은 8초였는데, 한 달 사이 절반이나 단축된 거죠.

SCF 상품을 비롯해, 대기업 협력사나 관공서 협력사 등에 2개월간 투자하는 상품도 인기를 끌었습니다. 이 두 상품은 다른 것보다 원리금 상환이 빨라 자금이 장기간 묶이는 게 부담스러운 투자자님께 최적의 선택지입니다. 온투업 투자 상품은 중도해지가 불가능하니, 데일리펀딩은 초단기 상품을 확대해 투자자님의 곤란함을 해소해 드리고 있어요.

그래서인지 2개월 이하 초단기 상품은 유동성이 중요한 30대 투자자님의 사랑을 가장 많이 받았습니다. 상환 받은 날 바로 재투자하면 복리 효과를 얻을 수 있는데요. 30대 투자자님은 평균 38.4회 재투자하신 걸로 나타났어요. 30대에 유동성이 중요한 만큼 초단기 상품으로 반복 투자하며 자금을 굴리시는 거예요. 큰돈 드는 일을 앞뒀는데, 통장에 현금을 가만히 두긴 아까울 때 이 초단기 상품이 투자자님께 답을 드리고 있었습니다.

고수익 상품, 40대가 다른 연령보다 2배 이상 많이 투자

들이는 비용&시간 같아도 이자수익은 차이나니까

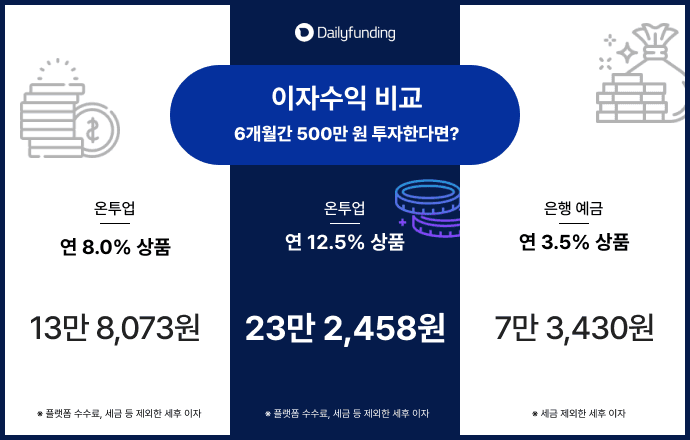

투자의 관건은 동일한 비용과 시간을 투자하더라도 다른 사람보다 더 높은 수익을 얻는 게 아닐까 싶습니다. 데일리펀딩은 투자자님이 단 0.5%, 1%라도 많은 이자를 거두시도록 연 12.5% 이상의 고수익 상품도 마련했습니다. 만약 투자자님이 투자 기간이 6개월인 12.5%의 상품에 500만 원 투자한다면 연 8%에 동일 금액, 동일 기간 투자하는 것보다 10만 원가량 더 많은 수익을 얻습니다. 연 3.5%의 은행 정기예금을 드는 것보다는 약 15만 원 더 많은 수익이니, 효율적인 투자 방법 아닐까 싶습니다.

이 상품은 투자 기간이 상대적으로 길어 꾸준히 이자가 들어온다는 이점도 있습니다. 매월 현금흐름이 창출되는 것입니다. 평범한 직장인에게 새로운 현금흐름은 곧 제2의 월급이나 다름없는데요. 매월 일정하게 현금이 들어오면 재투자로 자금을 불리기도 좋고, 예측하지 못한 상황이 발생했을 때 대응하기 수월합니다. 데일리펀딩의 고수익 투자 상품은 투자자님께 최소 6개월 이상 꾸준히 현금흐름을 만들어 드린답니다.