안녕하세요. 온투금융 알려주는 데일리, ?온알이 입니다. 오늘은 온라인투자연계금융,

일명 온투금융의 전신인 P2P금융의 등장 배경에 대해 쉽고 간단하게 알려드리려고 해요!

온투금융의 전신, P2P 금융?

온투 금융... 아직 많은 분들께는 생소한 단어 그 자체인데요. 그럼 P2P금융이라는 단어는 익숙하신가요?

혹시 P2P금융을 듣자마자 파일 공유 사이트가 떠오르셨다면.... 아주 잘 알고 계시다고 말씀드릴 수 있겠습니다!?

왜냐하면 P2P란 *Peer to Peer의 약자로 인터넷을 통해 각자의 파일을 공유하는 기술을 의미하기 때문이죠.

여기에 금융을 붙이면 P2P금융이 되는 겁니다. 이처럼 P2P금융은 개인과 개인이 직접 연결된 금융을 의미합니다.

※ Peer : (나이, 신분이 같거나 비슷한) 개인

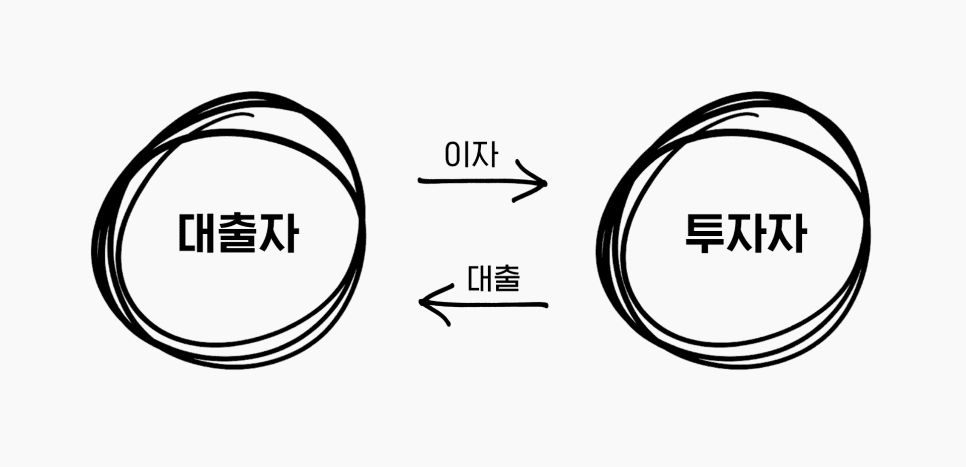

기본적으로 금융에는 2가지 주체가 있습니다. ?♂️돈을 빌리는 자, ?♀️돈을 빌려주는 자가 있죠.

P2P금융이 은행으로 대표되는 기존 금융 서비스와 다른 점은 바로 돈을 빌려주는 주체의 차이에 있습니다.

은행처럼 P2P 회사가 돈을 일괄적으로 대출해 주는 것이 아닌, 다수의 투자자를 모집해 적정 이자를 보장하고 대출자에게 투자를 중개하는 것이죠. 한 마디로 은행과 대출자라는 너무나도 당연했던 금융 서비스 구조에서 [대출자 - P2P금융사 - 투자자]라는 새로운 서비스 형태로 금융 시장에 혁신을 불러일으킨 것입니다.

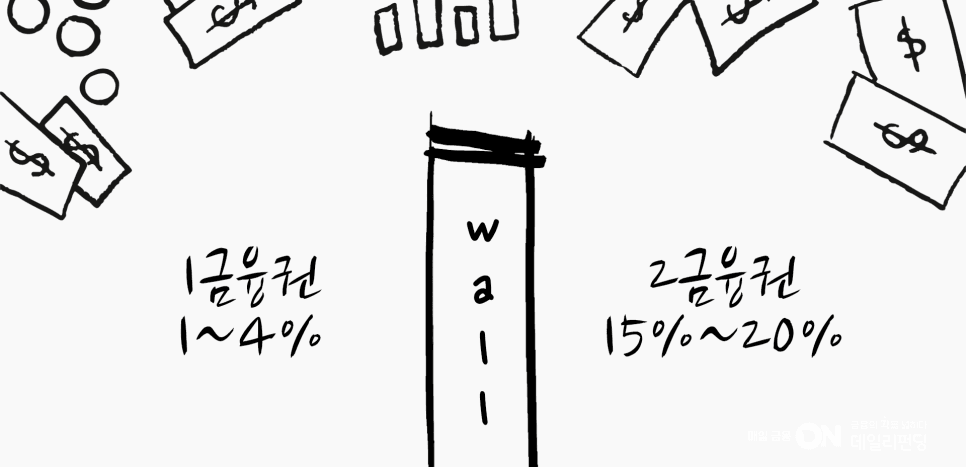

넘을 수 없는 벽, 금리단층?

그렇다면 왜 P2P금융은 혁신 금융으로 불렸던 것일까요? P2P 금융의 평균 대출 금리는 8% 수준입니다. 1금융권과 비교하면 상대적으로 높은 수치인데요. 여기서 주목해야 할 부분은 바로 1금융권과 2금융권 사이에 존재하는 입니다.